Enne ühisrahastusse investeerimisega alustamist peaksid otsustama, millistesse võimalustesse investeerida soovid: lühiajalistesse laenudesse, tagatisega laenudesse, era- või ärilaenudesse, faktooringusse, omakapitali? Kui palju riski oled valmis võtma? Kui palju aega soovid sellele tegevusele panustada?

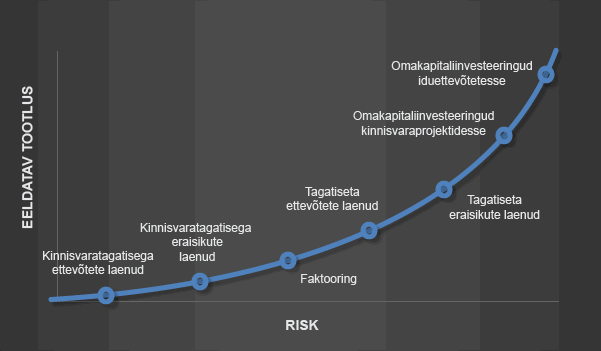

Risk kasvab sõltuvalt lepinguliigist umbes sellises järjestuses, nagu allpool oleval graafikul. Kõrgema riski korral peaksid tahtma ka kõrgemat tootlust.

Sellest kõigest lähtuvalt saad ühisrahastusplatvormide andmebaasist välja valida sinu jaoks sobiva(d) platvormi(d):

Kui see selge, siis järgmine samm oleks sõelale jäänud platvormide puhul vaadata:

- Portaaliriski ja sellega seonduvaid riske ehk tõenäosus, et portaal läheb ühel või teisel põhjusel pankrotti (a la TrustBuddy näide), on sunnitud lõpetama oma tegevuse või tekitab investorile oma tegevuse(tuse)ga otseselt või kaudselt kahju.

- Krediidiriski ehk tõenäosust, et laenud ei maksa tagasi nii hästi, kui loodetud. Põhjus võib ka siin olla tegelikult portaali kehvas taustakontrollis või laenude halvast hinnastamisest tingitud, aga ka näiteks sellest, et turg, kuhu investeerid, kukub kokku.

Portaaliriski hindamiseks

Kuna tegemist on suhteliselt värske ettevõtlusvormiga, siis on raske kontrollida, kas ja kui palju mingi kriteerium reaalselt riski mõjutab. Seega neid mõtteid tasub kaaluda väikse skepsisega.

Küll aga võime nö konservatiivse investorina siiski midagi arvesse võtta. Parem on ekslikult välistada mõni madala riskiga platvorm, kui kogemata mõnda väga ebastabiilsesse portaali oma raha suunata.

Samuti tasub arvestada, et kui sinu investeering saab olema €100, siis ilmselt väga põhjalikku uurimistööd pole mõtet tegema hakata.

Portaaliriski hindamisel võiks vaadata näiteks:

- Portaali ajalugu ehk kui kaua nad on tegutsenud ja milline kogemus neil laenuäris on. Mõnel juhul tasub silmas pidada, et kuigi portaalid ise on uued, siis portaali asutajatel või laenude väljastajatel võib olla laenuäri kogemus olemas.

- Mida vähem kogemust, seda riskantsem.

- Seejuures võiks eristada, kas laenuäri kogemusega on edukalt läbi eelmise kriisi käidud või alustati tegevust kriisi põhjast/peale seda.

- Portaali asutajate/omanike/juhtkonna taust üleüldisemalt ning kogemus konkreetsemalt laenuäris.

- Abiks on platvormide enda kodulehtedel tiimi või “meist” leheküljed, Linkedin profiilid, äriregister ja vana hea Google otsing.

- Taaskord, mida vähem kogemust ja mida kahtlasem taust juhtkonnal/omanikel on, seda riskantsem.

- Kogenumate investorite tagasiside ja senine kogemus portaaliga. Selleks sobib näiteks RahaFoorumi Facebooki kommuun, platvormide enda või mõni kolmanda osapoole Facebooki grupp või avalik foorum või ka otse mitme sõbra-tuttava käest küsimine, kes seal portaalis pikemaajalist kogemust omavad.

- Teatud juhtudel võid kohata liialdatud negatiivsust mõne portaali suhtes. Reeglina on negatiivsuse taga reaalsed põhjused, miks see on tekkinud. Püüa võimalusel neist aluspõhjustest aru saada ja otsusta, kas see peaks sinu investeerimisotsust mõjutama või mitte.

- Ideaalis on platvormil tugev ja rahulolev investorkogukond, sest kui keegi laene ei rahasta, ei saa kasvu toimuda ega platvorm tulu teenida.

- Platvormi finantsiline stabiilsus ja ärimudeli jätkusuutlikkus. Kui platvorm läheb pankrotti, siis tähendab see reeglina ka sinule kahju. Samas on seda sageli keeruline hinnata.

- Millal ja mis mahus on portaal kaasanud omakapitaliinvesteeringuid? Näiteks pane portaali nimi TechCrunch.com kodulehel sisse. See info ei ole alati kahjuks avalik.

- Kas tulu on aastast-aastasse kasvanud, püsinud paigal või sootuks kahanenud? Eesti platvormide puhul on võimalik Äriregistrist võtta majandusaastaaruanded või mõnel juhul leiab need platvormi enda blogist/kodulehelt.

- Reeglina on kasvufaasis ettevõtete puhul normaalne, et teenitakse kahjumit, sest raha paigutatakse kiirema kasvu nimel investeeringuteks. Kui kulud kasvavad ja tulud pigem vähenevad või püsivad paigal, siis ilmselt ei ole mudel väga jätkusuutlik.

- Tutvu portaali kasutustingimuste ja lepingutega, et aru saada, kuidas asjad käivad. Seal on lisaks ärimudeli kirjeldusele tavaliselt kirjeldatud ka erinevaid protsesse, nagu näiteks mis saab probleemsete laenudega ja kuidas toimitakse pankroti korral.

Tegemist on kohandatud ja lühendatud väljavõttega minu alustavale investorile suunatud e-raamatust “Alustava investori käsiraamat”.

Krediidiriski hindamiseks

Siin võiks minna väga keeruliseks ja segaseks väga ruttu, aga reeglina ei saa selleks vajalikku infot portaalidest kätte. Kõige lihtsam viis krediidiriski hindamiseks on vaadata konkreetse portaali ja konkreetse laenugrupi ajalugu.

Siin on abiks üks lihtne ja väga lollikindel rusikareegel:

Kui portaalil või laenugrupil ajalugu puudub, ära investeeri.

Laenugrupi osas pean siis silmas näiteks uue turu lisamist portaali, olulisel määral uut skoorimismudelit, uutel tingimustel laenulepinguid vmt olulisi erisusi senistest portaalis pakutud investeeringutest.

Kui aga ajalugu on, läheb asi juba keerulisemaks, sest:

- erinevad portaalid kasutavad erinevaid meetode tootluse arvutamiseks ning riskide ja tootluse kuvamiseks

- erinevad portaalid annavad erineval kujul informatsiooni nende hindamiseks

- erinevates portaalides on laenude struktuurid erinevad, nii et üks-ühele alati võrrelda ei saaks ka täpselt samal kujul numbrite korral

Kahjuks on täna ühisrahastusmaastik selline, et ainult portaali numbreid alati usaldada ei saa, seega kõige lihtsam viis oleks ilmselt minna mõnda Facebooki gruppi ja uurida erinevate pikemaajaliste investorite kogemust konkreetsel platvormil.

Kui investorid ütlevad, et portaali kuvatavad numbrid on tegelikkusele väga lähedal, siis piisab alustamiseks sageli konkreetse portaali statistikalehele vaatamisest.

Tasub muidugi meeles pidada, et sinu tulemus ei pruugi täpselt sama tulla, sest:

- sa ei investeeri kõigisse platvormil olevatesse laenudesse ja

- minevikutootlus ei tähenda, et tulevikutootlus sama oleks.

Kui aga portaali numbrid erinevad tegelikkusest märkimisväärselt, siis eks ole seegi omajagu oluline info antud investeerimisvõimaluse kohta.

Millist infot sina ühisrahastusportaali valides vaatad?

Kuidas valida ühisrahastuslaenu, kuhu investeerida tasub?

2021. aastal ei õnnestunud kahjuks Investeerimisfestivalil osaleda. Küll aga mõtlesin ühel õhtul teemale, mida mulle seal pakuti. Järgnev on selle väikse mõtiskluse tulemus.

Kuidas valida ühisrahastuslaenu,

millesse oma raha paigutada tasuks.

Et su investeering ei kukuks kaevu,

järgneva teadmine võib tulla kasuks.

Jagan siin mõned mõtted

ja riskide ennetamise võtted.

Esiteks, vali hoolega portaali,

et vältida valusat anaali.

Kõik valikud ei ole head.

Ära kõrge intressi pärast kaota pead.

Kui portaal on Eesti osaühing

ja kõik tundub muidu vahva,

aga juhtkond Lätis oma tagumikku pühib,

siis põgene ja oma raha kaasa kahma.

Uuri, kes portaali lõi

ja mis talle varasemas elus raha sisse tõi.

Kas ta ka enne laenudega kokku puutus

või on see tal elus mingi suuremat sorti muutus.

Tee selgeks, mida arvavad sest teised

tuntud investorgurud ja -beibed.

Kui arvamus pole kõikjal hea,

siis uuri veel ja hoogu pea.

Kust kõige lihtsam seda arvamust leida?

Pilk ühisrahastuse põhinimekirjale heida.

Iga blogija, kes midagi kiidab

ei tähenda kohe, et portaal oleks hea.

Võimalik, et ta ainult soovitustasusid oma portfellile liidab

ja investeerimisest suurt midagi ei tea.

Kui aga lõpuks hea portaali leidsid

ja minevikuandmetele pilgu heitsid,

siis ennast lisateadmistega varusta,

et ainult arukatesse laenudesse panustaks.

Kas laene valima pead,

siin ärimudel mängib rolli.

Kui on buyback, siis tead,

et võid rahastada igat lolli.

Kui buybacki pole,

siis tagajärg võib tulla päris kole.

Veendu, et portaal poleks Bondora,

mis sind läbi tõmbab kui hoora.

Oluliseks saab laenude varasem sooritus.

Kuna statistika on vaene,

on see pea võimatu hinnata.

Proovi läbida mõni koolitus,

et poleks vaja su laene

pankrotist välja vinnata.

Loodan, et see info on sulle toeks,

kui sa ühisrahastuses alustad.

Ei taha, et ma varsti jälle loeks,

kuidas sa pettustesse panustad.